مدیریت ریسک

مدیریت ریسک و توانگری

مدیریت ریسک

انجام هرگونه فعالیت بیمه ای مستلزم پذیرش ریسک می باشد. این ریسک ها شامل ریسک بازار، ریسک عملیاتی، ریسک نقدینگی، ریسک اعتباری، و سایر انواع ریسکهای سیستماتیک از جمله ریسک کشوری ، ریسک شهرت و ریسک حقوقی می باشد. با این حال شرکتهای بیمه اتکایی در معرض یک نوع خاص از ریسک تحت عنوان ریسک بیمه گری اتکایی قرار دارند. در ادامه به شرح مختصری از این ریسکها خواهیم پرداخت.

الف) ریسک بیمه گری اتکایی:

شامل آن دسته از ریسک هایی می شود که شرکت بیمه اتکایی به دلیل قبولی اتکایی و در نتیجه پذیرش تعهدات با آن مواجه است. این ریسکها غالباً از طریق لحاظ نمودن اندوخته ها و ذخایر یا رعایت آیین نامه های بیمه مرکزی در خصوص ظرفیت قابل قبول ریسک کنترل می شود.

در این راستا شرکت بیمه اتکایی امین (سهامی عام) ضمن ارزیابی دقیق ریسکهای پیشنهادی سعی در پذیرش ریسکهای مناسب و مدیریت قبولی های خود دارد. افزایش حق بیمه اتکایی قبولی ، عمدتاً به دلیل استراتژی شرکت در قبولی ریسک، افزایش ظرفیت مجاز قبولی ، افزایش حد قبولی مندرج در قرارداد واگذاری مازاد خسارت شرکت ، افزایش سرمایه و خالص ارزش دارائیهای بیمه نامه ها به دلیل شرایط تورمی حاکم بر اقتصاد کشور می باشد. در این رابطه با استفاده از روش توزیع و انتقال ریسک با استفاده از قراردادهای واگذاری مجدد، ریسک بیمه گری را با اطمینان بیشتری مدیریت می نماید.

ب) ریسک بازار (نوسان نرخ ارز) :

ریسک بازار ریسکی است که شرکت بیمه به دلیل نوسان قیمت در بازار با آن مواجه است.

بخش خاصی از این ریسک مربوط به ریسک نرخ ارز است و بیشتر زمانی بروز میکند که بیمه نامه ارزی بوده و شرکت بیمه متعهد به پرداخت خسارت به صورت ارزی است. در این زمینه و به منظورکنترل این نوع ریسک، شرکت بیمه اتکایی امین (سهامی عام) ذخایر مناسبی را در صورتهای مالی لحاظ نموده است . همچنین با پرتفوی مناسب و متوازن و ایجاد تعادل در سبد دارایی ها و بدهی های ارزی خود ، ریسک را مدیریت نموده و آثار نامطلوب آن را کاهش می دهد.

بخش دیگری از ریسک نیز ناشی از تغییر قیمت بازار دارایی ها و سرمایه گذاری های شرکت است که تغییرات نرخ سود بانکی و یا تغییرات شاخص های عمومی در بازار سهام میتواند منجر به کاهش دارایی یا درآمد شرکت شود. به منظور کنترل این ریسک سرمایه گذاری های شرکت در شورای سرمایه گذاری مطرح و بر اساس نظرات اعضا ، عمده منابع شرکت بصورت سپرده های بانکی و نیز سرمایه گذاری در اوراق بهادار بورسی سرمایه گذاری می گردد.

از آنجایی که عمده قراردادها و بیمه نامه های شرکت بصورت یکساله بوده و انتقال به سال های آتی کم اهمیت می باشد ، لذا تغییرات نرخ ارز تاثیر با اهمیتی در بدهی ها و ذخایر شرکت نخواهد داشت.

ج)ریسک عملیاتی:

ریسک عملیاتی عمدتاً در اثر وجود نقص در کنترل های داخلی و عدم رعایت اصول حاکمیت شرکتی افزایش می یابد.

اختلالاتی از این دست ممکن است از طریق خطا، تقلب یا قصور در اجرای به موقع تعهدات به زیان های مالی بیانجامد.

شرکت بیمه اتکایی امین (سهامی عام) به منظور کاهش این نوع ریسک، رویه های حسابرسی و کنترل داخلی اثر بخش و مناسبی را به کار گرفته است و با بهره گیری مناسب از فناوری اطلاعات، سیستم های عملیاتی و مدیریت اطلاعات ، ریسک های خود را شناسایی ، ارزیابی و تا حدود زیادی کنترل نموده است.

ح) ریسک نقدینگی:

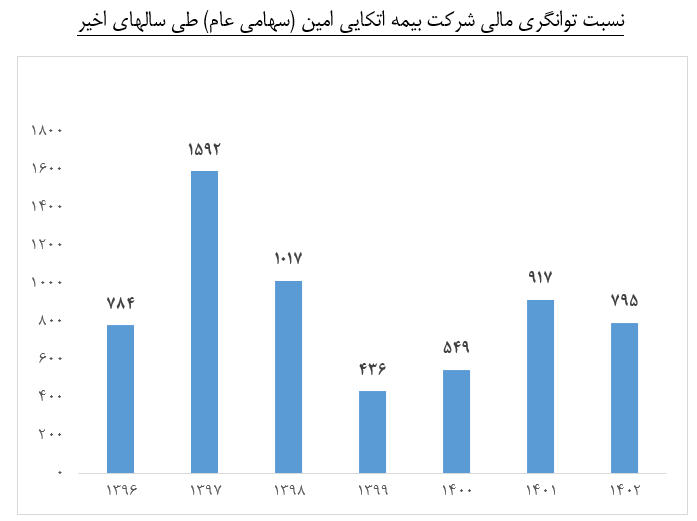

ریسک نقدینگی ریسکی است که شرکتهای بیمه به دلیل عدم کفایت دارایی های جاری برای ایفای تعهداتشان با آن مواجه هستند. در مواقعی که شرکت بیمه نقدینگی کافی ندارد قادر نیست به سرعت و با هزینه معقول به پرداخت تعهدات اقدام نماید. در این مورد شرکت بیمه اتکایی امین (سهامی عام) ضمن تجزیه و تحلیل دقیق پرتفوی بیمه ای خود نسبت به حفظ مقادیر مالی مورد نیاز به جهت پرداخت تعهدات احتمالی طبق سناریوهای مختلف حداکثر اهتمام را مد نظر دارد. لازم به ذکر است در حال حاضر نسبت توانگری بیمه اتکایی امین (سهامی عام) برای سال 1402 معادل 795 درصد می باشد که این نسبت در سطح 1 طبقه بندی توسط بیمه مرکزی جمهوری اسلامی ایران مورد تأیید قرار گرفته است. این میزان توانگری نشانه بالا بودن توان شرکت در جبران تعهداتش در قبال کلیه قراردادهای منعقده می باشد.

د) ریسک اعتباری:

ریسک های اعتباری ، ریسکهایی هستند که به دلیل احتمال عدم انجام تعهدات مالی توسط طرف های معامله و قرارداد شرکت از جمله بیمه گران واگذارنده و یا بیمه گران اتکایی ایجاد می شود. عدم در نظر گرفتن تضامین لازم برای اجرایی شدن تعهدات ، تأخیر در پرداخت خسارت از سوی بیمه گران اتکایی یا پرداخت حق بیمه از سوی شرکت های واگذارنده از جمله مواردی هستند که ریسک اعتبار را افزایش می دهند . اهم اقدامات انجام شده شرکت برای مدیریت ریسک اعتبار ، اعتبار سنجی مشتریان و قبولی اتکایی از آنان و پیگیری های مستمر مطالبات در قالب تهیه صورت تطبیق های فیمابین در مقاطع زمانی سه ماهه و وصول مطالبات از شرکت های طرف معامله می باشد .

و) ریسک شهرت:

ریسک شهرت ناشی از وجود ضعف های عملیاتی است. ضعف در انطباق با قوانین و مقررات و یا سایر منابع مربوط. ریسک شهرت(بدنامی) برای شرکت های بیمه مضر است چون ماهیت حرفه آنها مستلزم حفظ اعتماد مشتریان و ذینفعان می باشد. با این حال شرکت بیمه اتکایی امین (سهامی عام) به دلیل نسبت توانگری بالا با این ریسک مواجه نیست.

ی) ریسک حقوقی:

این ریسک بیشتر به واسطه تغییر در قوانین مرتبط با صنعت بیمه به وجود می آید. قوانین و مقررات حاکم بر صنعت بیمه تا انتهای سال مالی منتهی به 1402/06/31 تغییرات قابل ملاحظه ای نداشته است.

توانگری مالی

طبق آئین نامه شماره 69 شورایعالی بیمه، توانگری مالی، توانایی مالی موسسه بیمه برای پوشش ریسکهای پذیرفته شده خود است و نسبت توانگری مالی نسبتی است که مقدار توانگری مالی موسسه بیمه را اندازه می گیرد و از تقسیم مبلغ سرمایه موجود بر مبلغ سرمایه الزامی به دست می آید.

بیمه مرکزی با عنایت به توانگری مالی شرکتهای بیمه و آئیننامه 69 اقدام به سطحبندی شرکتهای بیمه و انتشار آنها نموده است. در این راستا و بر اساس آخرین وضعیت توانگری مالی شرکتهای بیمه ، شرکت بیمه اتکائی امین (سهامی عام) سطح یک توانگری مالی را کسب کرده است. در راستای اجرای آیین نامه توانگری مالی و طبق اعلام بیمه مرکزی، سطح توانگری مالی شركتهای بیمه كه توسط بیمه مركزی تائید و اطلاع رسانی شده به عنوان معیار اصلی انتخاب بیمه گر محسوب می گردد.